Definición

El Plan de Pensiones es un vehículo de inversión a largo plazo con el objetivo de complementar de forma privada la futura pensión pública de jubilación.

Ampliar información en la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Características

1. Rentabilidad

El Plan de Pensiones no ofrece una rentabilidad garantizada, salvo la modalidad de Plan de Pensiones Garantizado, que la ofrece pero a una fecha futura (carta de garantía).

El riesgo de la inversión la asume el partícipe.

2. Aportaciones

Todas las aportaciones a un Plan de Pensiones Individual desgravan fiscalmente en la declaración de renta anual, con los siguientes límites máximos, dependiendo de la edad del aportante:

Según la Ley de Presupuestos Generales del Estado (LPGE) para 2022, se limitan las aportaciones a 1.500€ independientemente de la edad, con el tope del 30% de la suma de los rendimientos del trabajo y de actividades económicas.

Estos límites podrán subir ya que, con independencia de las reducciones anteriores, si tu cónyuge percibe rentas inferiores a 8.000€ anuales, podrás reducir las aportaciones realizadas a favor de tu cónyuge, con el límite máximo anual de 1.000€.

Existen casos especiales para aquellas personas con discapacidad igual o superior al 65%, que podrán aportar hasta un límite de 24.250€. Y si eres familiar de discapacitado en línea directa, colateral hasta el tercer grado o cónyuge, y quieres hacer aportaciones a favor de éste, podrás hacerlas de forma complementaria a la tuya, siempre con el límite de 8.000€ anuales. En ningún caso podrá superarse conjuntamente el límite de 24.250€.

3. Liquidez

El Plan de Pensiones es ilíquido, es decir, no se puede disfrutar de los ahorros salvo por los siguientes casos: jubilación (inclusive la anticipada), fallecimiento, invalidez absoluta, dependencia severa o gran dependencia, grave enfermedad del propio participe, de su cónyuge, de familiares hasta el primer grado o de personas en régimen de tutela o acogimiento, y por último, por desempleo (incluido ERE), tanto si eres asalariado como si eres autónomo. A partir del 2015 también se puede rescatar transcurridos 10 años de antigüedad de la aportación.

4. Movilización – Traspaso

La legislación vigente permite la movilización o traspaso entre Planes de Pensiones y PPA´s, y viceversa, las veces que el cliente desee (sin límites) y sin pasar por el fisco.

5. Formas de rescate

Un Plan de Pensiones, se puede rescatar de una sola vez (en forma de capital), en forma de renta, en forma mixta (una combinación de las dos anteriores) y también en pagos sin periodicidad regular.

Modalidades-Categorías

- Renta Fija a Corto Plazo: No ofrece activos de renta variable. La duración media de la cartera será inferior o igual a 2 años.

- Renta Fija a Largo Plazo: No ofrece activos de renta variable. La duración media de la cartera será superior a 2 años.

- Renta Fija Mixta: Menos del 30% de la cartera en activos de renta variable.

- Renta Variable Mixta: Entre el 30% y el 75% de la cartera en activos de renta variable.

- Renta Variable: Más del 75% de la cartera en activos de renta variable.

- Garantizados: Pueden ser de Renta Fija o de Renta Variable. La garantía es externa, otorgada por la propia entidad financiera.

Comisiones

Comisión de Gestión:

- En renta fija un máximo del 0,85%.

- En renta mixta un máximo del 1,30%.

- En renta variable un máximo del 1,50%.

Comisión de Depósito:

- Un máximo del 0,2%.

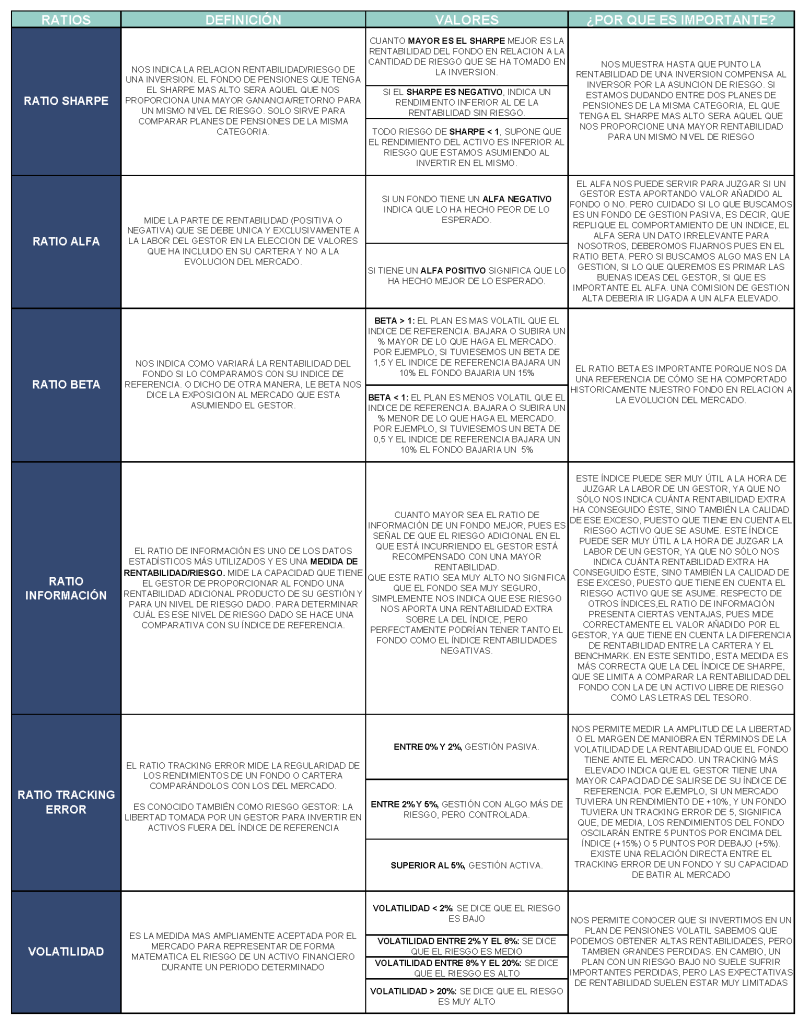

Ratios Comparativos

Fiscalidad de las prestaciones

Todas las posibles formas de cobro de los Planes de Pensiones, tributan como Rendimientos del Trabajo.

¿Por qué un Plan de Pensiones?

Principalmente si necesitas desgravar para reducir el coste fiscal de tu renta, porque en la actualidad existen productos de ahorro&inversión no garantizados a largo plazo más interesantes que el Plan de Pensiones como puede ser el Unit Linked con carcasa de PIAS.

¿Por qué contratarlo en Elena Beser?

Porque además de asesorar a nuestros clientes en la contratación, les asesoramos en el rescate, realizando simulación gratuita con todos los escenarios posibles de rescate, para minimizar lo máximo posible el impacto fiscal. Este servicio está valorado en el mercado en aprox. 400€. Un mal planteamiento de rescate, puede suponer un coste fiscal altísimo.

Protección

Los derechos consolidados (saldo) de los Planes de Pensiones queda fuera del balance de la entidad gestora y depositaria, por lo que el partícipe no verá afectado su patrimonio ahorrado en caso de quiebra de la gestora/depositaria.

Consejos

- Como rescatar y recuperar un plan de pensiones o PPA (I)

- Como rescatar y recuperar un plan de pensiones o PPA (II) – En forma de capital

- Como rescatar y recuperar un plan de pensiones o PPA (III) – En forma de renta

- Como rescatar y recuperar un plan de pensiones o PPA (IV) – En forma mixta o pagos sin periodicidad regular

- Rescatar plan de pensiones o plan de previsión asegurado (PPA) por embargo de la vivienda habitual

- Planes de Pensiones Garantizados: ¿Los conoces realmente?

- 8 puntos a tener en cuenta en un Plan de Previsión Asegurado (PPA) antes de contratarlo

- ¿Cómo afecta la nueva Reforma Fiscal 2015 a los Planes de Pensiones y PPA?

- Traspaso de Plan de Previsión Asegurado (PPA) a valor de mercado, ¡Ahora es el momento de movilizarlo!

- Cambios legislativos en Planes de Pensiones y PPA

- Realizar aportaciones al plan de pensiones o PPA una vez jubilado, ¿es posible?