Definición

El PIAS o “Plan Individual de Ahorro Sistemático“, nació con la reforma fiscal del 2007, siendo un magnífico instrumento de ahorro finalista para la jubilación y poder complementar la pensión pública de la Seguridad Social, puesto que el PIAS disfruta de unas ventajas fiscales únicas, siempre y cuando, se cobre en forma de renta vitalicia y se mantenga el ahorro como mínimo 5 años (según última reforma fiscal del año 2015).

Público Objetivo de un PIAS

- Gente que quiere complementar su jubilación con un instrumento privado, con un plazo mínimo de ahorro de 5 años, para cobrarlo en forma de renta vitalicia.

- Gente que quiere ahorrar para un hecho en concreto a corto o largo plazo, para cobrarlo en forma de capital (una única vez): compra de coche, estudios universitarios de los hijos, entrada para la casa, posibles imprevistos, etc… Se recomienda mantenerlo como mínimo 5 años para obtener mejores rentabilidades, aunque a partir del primer año ya es posible rescatarlo.

Fiscalidad

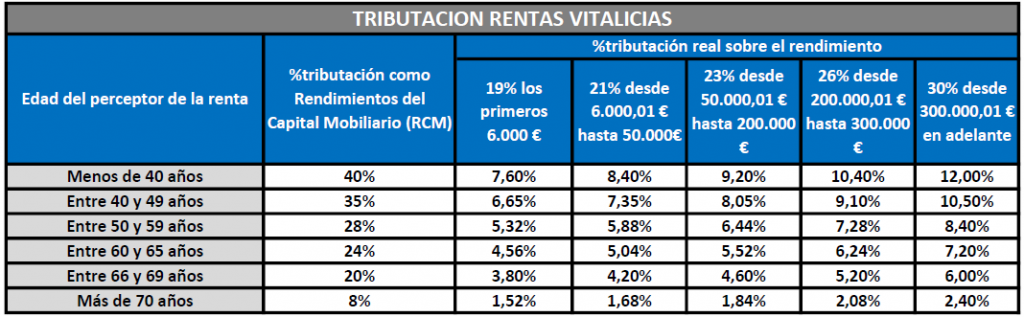

Si se rescata antes de los 5 años, los rendimientos tributan por Rendimientos del Capital Mobiliario (RCM), según el siguiente escalado:

- Los primeros 6.000 € de ganancias al 19%

- Desde 6.000,01 € a 50.000 € de ganancia al 21%

- Desde los 50.000,01 € a los 200.000 € al 23%

- Desde los 200.000,01 € a los 300.000 € al 27%

- Desde los 300.000,01 € en adelante al 30%

Las aportaciones no desgravan en el IRPF.

A partir del 5º año en adelante, se puede rescatar en forma de capital (visto anteriormente) o en forma de renta vitalicia, con las ventaja que ello supone, según la edad que se tenga en el momento de la formalización de la renta:

Requisitos-Características

Según la legislación vigente, el PIAS debe de cumplir con los siguientes requisitos para poder cobrarse en forma de renta vitalicia:

- Tomador, Asegurado y Beneficiario debe ser la misma persona.

- Las aportaciones no pueden superar los 8.000 € anuales.

- Máximas aportaciones en toda la duración del contrato: 240.000 €

- El tomador debe ser titular de la cuenta bancaria tanto para las aportaciones como los recates.

Movilización

Al igual que los Planes de Pensiones, PPA o SIALP, los PIAS se pueden movilizar/traspasar a futuro sin coste fiscal alguno, las veces que se desee, sin límite.

Liquidez

La mayoría de productos PIAS del mercado permite el rescate a partir del primer año.

Modalidades

Según garantía

- Sin Garantía, pues suelen ofrecer estructura de cesta de fondos de inversión.

- Garantía del 100% de las aportaciones + interés mínimo garantizado.

Según rentabilidad

- Rentabilidad especial/adicional anticipada de forma trimestral, semestral o anual.

- Participación en Beneficios a ejercicio vencido como rentabilidad especial/adicional a la mínima.

- Rentabilidad según los mercados financieros en los que invierte.

Según duración

- Vencimiento a los 5 años, 15 años o superior.

Según las inversiones que respaldan el producto para modalidades con garantía del 100%

- Con inversiones afectas.

- Sin inversiones afectas.

Evolución

Durante el último año, 2016 han tenido una fuerte expansión, con tasas de crecimiento de más del 30%, y ya acumulan cerca de 10.000 millones de euros de activos bajo gestión.

Protección

Tus ahorros e inversiones en seguros protegidos por el Consorcio de Compensación de Seguros (CCS)