El Interés Compuesto consiste en aplicar la rentabilidad tanto al rendimiento acumulado, como al capital aportado, y se nota su efecto cuanto más tiempo pasa.

Sino que se lo digan por ejemplo a los ahorradores que contrataron aquellas famosas e irrepetibles pólizas de jubilación al 4% o 6% de rentabilidad anual garantizada (interés técnico sin descontar gastos) durante 25 o 30 años.

“El Interés Compuesto es el mejor aliado del inversor a largo plazo.”

A muchos de estos clientes les ha ido llegando el vencimiento de sus pólizas de jubilación y cuando reciben el finiquito de rescate de la compañía no entienden por qué ésta, les retiene tanto a cuenta.

En muchos casos los rendimientos suponen el 50% del total del ahorro rescatado. Y de esto el culpable no es otro que el Interés Compuesto o Efecto Bola de Nieve como lo denominó Warren Buffett. Esto es el resultado de su magia y milagro, y por supuesto de la paciencia del ahorrador en este caso de no rescatar antes de tiempo.

Por ello el Interés Compuesto es sumamente importante para los jóvenes ahorradores e inversores que deben de conocer su funcionamiento y beneficio a largo plazo.

Pero por desgracia pocas personas son conscientes del valor que tiene para nuestras vidas, y en especial, para nuestra planificación financiera a largo plazo.

Todo ello unido a que no tenemos por regla general, psicología financiera ni educación financiera, da como resultado, que España, en comparación con otros países, tiene mucho que aprender financieramente.

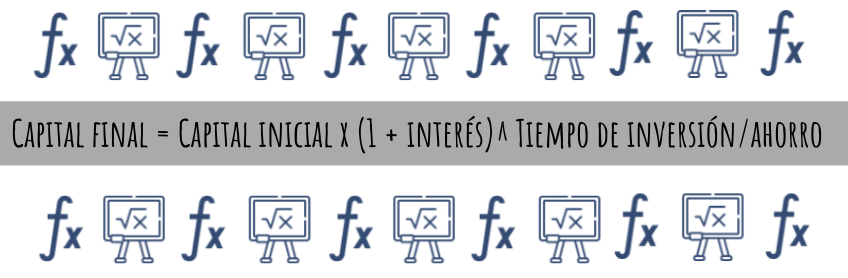

FORMULA DEL INTERÉS COMPUESTO PARA UNA PRIMA ÚNICA

“El Interés Compuesto tiene un efecto exponencial en tus ahorros e inversiones.”

EJEMPLOS PRÁCTICOS

CASO 1 – UNIT LINKED (PRODUCTO NO GARANTIZADO)

Aportaciones de 400€ mensuales durante 30 años, sin aportación inicial y al 6% de interés anual (rentabilidad posible a muy largo plazo).

Esto supone unas aportaciones de 144.000€ y un rendimiento de 247.702,59€, lo cual genera un ahorro total final de 391.702,59€.

CASO 2 – UNIT LINKED (PRODUCTO NO GARANTIZADO)

Aportaciones de 200€ mensuales durante 30 años, con aportación inicial de 10.000€ y al 6% de interés anual (rentabilidad posible a muy largo plazo).

Esto supone unas aportaciones de 82.000€ y un rendimiento de 171.286,20€, lo cual genera un ahorro total final de 253.286,20€.

Para terminar recuerda lo siguiente:

Conociendo el funcionamiento del Interés Compuesto, siendo paciente, teniendo mucho tiempo por delante y sin hacer market timing, solo entonces, conseguirás la LIBERTAD FINANCIERA, es decir, siendo un value investor (si hablamos de inversiones no garantizadas).

Buenos días: Bueno este tipo de ahorro está estupendo pero con los ejemplos que has dado podias haber sujerido algún modo de rescatarlo sin que te sangren a la hora del vencimiento. Gracias

Hola Miguel, el artículo no trata de como rescatar los productos, pero para tu tranquilidad los ejemplos de Unit Linked que heMOS reflejado “no te sangrarán” en el rescate si es un UNIT LINKED-PIAS, para poder rescatarlo en forma de renta vitalicia. Saludos.

Hola Miguel, desconocemos la normativa de Portugal. Lo sentimos. Saludos.