Ser un Value Investor o Inversor en Valor, no es fácil, pero es la mejor decisión que se puede tomar a largo plazo, para ver crecer tus inversiones por encima de la inflación y batiendo a los mercados/índices.

No es fácil por un motivo principal: el psicológico o emocional, pues el Value Investing o Inversión en Valor, es una filosofía de inversión donde se va a contracorriente, sin seguir al rebaño, precisamente para conseguir resultados diferentes, y en este caso mejores.

Libros como Pensar rápido, pensar despacio de Daniel Kahneman, El cerebro del inversor de Pedro Bermejo o del último premio nobel de economía Richard H. Thaler con Todo lo que he aprendido con la psicología económica: El encuentro entre la economía y la psicología, y sus implicaciones para los individuos, nos ayudan a ser más conscientes de nuestras emociones y poder controlarlas en beneficio de las rentabilidades de nuestras inversiones.

Los humanos nos comportamos de distinta manera ante similares situaciones, y te lo demostramos con una analogía muy sencilla, las rebajas y las inversiones:

En las rebajas los productos se venden por debajo de su valor real, es decir, el precio lleva implícito un descuento importante sobre el valor real del producto. Por ejemplo, esos pantalones que siempre nos han gustado pero nunca habíamos dado el paso de comprarlos porque el precio era alto (en realidad su valor real), en este caso 100€. Pero en las rebajas resulta que le aplican un descuento del 50%, y lo podemos comprar por 50€, ¡Una autentica ganga!

Muchos consumidores esperan pacientemente las oportunidades del mercado para comprar a buen precio. Los inversores deberían de actuar igual.

Pues bien, con las acciones pasa lo mismo, cuando están baratas (infravaloradas) hay que comprarlas y no cuando están a su precio real o peor aún, por encima de él (sobrevaloradas).

¿Por qué si esta tan claro y en el día a día lo ejecutamos de forma tan sencilla en nuestra rutina, la gran mayoría de inversores hace lo contrario, vender cuando las acciones están baratas (momentos de pánico por sufrir pérdidas) y comprar cuando están caras (momentos alcistas donde el precio de la acción sube y sube)?

La respuesta es muy sencilla:

- Por culpa de la emociones.

- Y por falta de educación financiera.

La combinación de ambas es una bomba de relojería, pero tranquilo, porque tienen solución:

Con información y formación, mediante la lectura y visionado de videos en plataformas como Value School, se puede ser un buen value investor o inversor en valor, y lo mejor de todo, disfrutarlo siéndolo, con el objetivo de conseguir la libertad financiera.

Características que debe reunir un value investor o inversor en valor

No debe hacer market timing – El inversor es el peor enemigo para sí mismo

Lo dicen muchos estudios de reconocido prestigio, al igual que profesionales de renombre del sector:

Artículo de Daniel Pérez Alegre en Rankia

Market Timing en Value School con Wim Antoons – Versión en Español

¿Adivinar cuándo entrar y salir de bolsa? ¡Ja! Cinco ventajas de la inversión periódica

El ‘market timing’ condena a los inversores: el coste de entrar y salir (mal) de un fondo

Incluida la propia historia, pues para muestra un botón: el mejor fondo de inversión de la historia, el “Magellan” de Peter Lynch en Fidelity, obtuvo en 13 años una rentabilidad media anualizada del 29%, pero sin embargo más de la mitad de los inversores, perdieron dinero por salirse del mismo en momentos de caídas y volver a entrar en momentos alcistas. Por ejemplo un inversor que entró en el fondo con una prima única de 10.000€ y todos los meses durante los 13 años aportó 300€, sin hacer market timing, es decir, se estuvo quieto, sin reembolsar o traspasar para de nuevo aportar al fondo, obtuvo un capital final de 967.017€,

¡Casi 1 millón de euros!

¡Increíble!, ¿verdad?

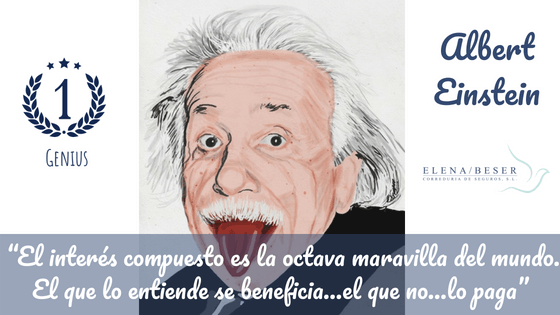

Ese fue el premio por ser value investor o inversor en valor, y por supuesto por la magia del interés compuesto, pues ya lo decía Albert Einstein:

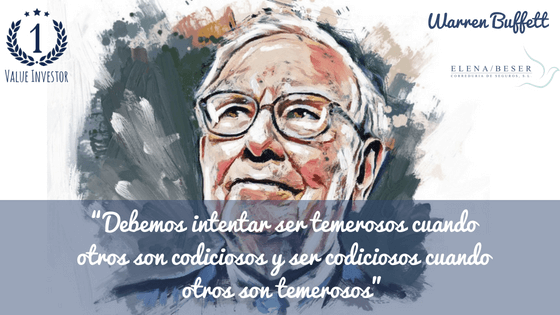

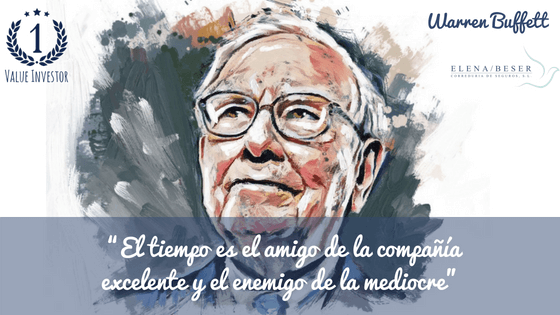

Sobre el interés compuesto también dice Warren Buffett:

Ser paciente

Los resultados llegarán, y la rentabilidad anualizada será la esperada, pero dando un margen mínimo de 5 años, pues un año podemos obtener una buena rentabilidad pero al siguiente tener un mal año, pero lo importante es que la media anualizada, a partir del 5 año vaya encaminada con nuestros objetivos.

Tener resiliencia

Alta capacidad de sufrimiento para superar circunstancias traumáticas.

Ser contrarian

Ir a contracorriente, comprando cuando todos venden y vendiendo cuando todos compran.

Conclusiones de Francisco García Paramés en su libro Invirtiendo a largo plazo:

“Desarrollar un proceso sano de inversión es un reto personal. En mi caso me he enfrentado a la inversión buscando a los mejores en este mundo inversor, a los mejores de verdad. Los he seleccionado y estudiado a fondo; los he leído y escuchado y he extraído todo lo posible de ellos. Así he ido formando mi criterio, que es el gran secreto. Ese criterio se ha depurado con la experiencia, con las vivencias diarias, solidificándolo. De esa manera aparecen las convicciones firmes y consistentes, que te permiten ser valiente y apartarte del rebaño; ser paciente y aceptar la incertidumbre; y, en último término, mantener la calma cuando todos se agobian.”

Definición de inversor ideal según Francisco García Paramés:

¿Te conviertes al Value Investing?

No sigas al rebaño, se contrarian, conviértete en un value investor o inversor en valor.

Nosotros te acompañaremos en este fascinante viaje, no estarás solo.

Bienvenido.

Espero que sigáis escribiendo sobre este tema, es muy interesante para ofrecer algo diferente.

Gracias por tu comentario. Saludos.