Los Tipos y Modalidades de Seguro de Vida que existen son varios, aunque el más comercializado, es el Temporal Anual Renovable (TAR), y el motivo es el precio, puesto que a corto plazo es más favorable.

Pero como las otras modalidades de seguro de vida que existen, el TAR tiene sus ventajas e inconvenientes.

En este artículo vamos a desgranar los pros y los contras de todos los tipos y modalidades de seguro de vida, para que cuando contrates, valores además del precio, otros conceptos iguales o más importantes:

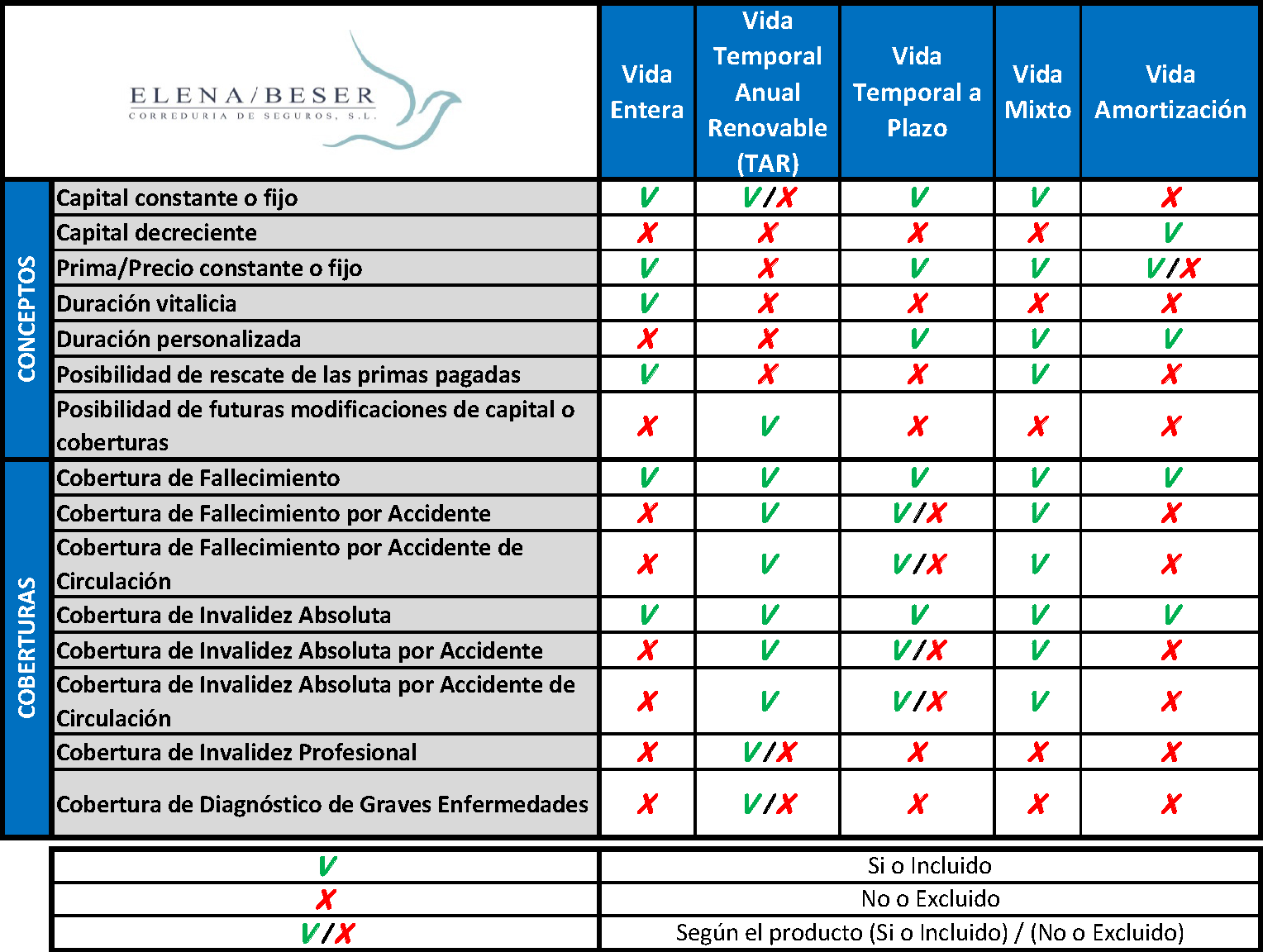

Capital constante o fijo

Se trata de mantener constante durante toda la duración del seguro el capital asegurado.

En la modalidad Temporal Anual Renovable (TAR), si mantenemos fijo o constante el capital, conseguiremos reducir la subida del precio en las anualidades siguientes.

Capital Decreciente

Sólo se aplica en la modalidad de Vida Amortización, y consiste en que el capital decrece o se amortiza al mismo ritmo que el préstamo hipotecario (de ahí el nombre del producto “amortización”).

Prima/Precio constante o fijo

Es el parámetro más importante a tener en cuenta desde nuestro punto de vista, incluso más que el precio.

Porque con una prima constante te evitas futuras sorpresas de aumento del precio en la renovación del seguro, con el peligro que ello conlleva, ya que, podría darse el caso, que el asegurado hubiese contraído una grave enfermedad, y si quisiese seguir asegurado, no tendría otra opción que aceptar la subida de renovación, puesto que con una grave enfermedad ninguna otra compañía le aceptaría la contratación de un seguro de vida, al presentar la “preexistencia” de la grave enfermedad.

El problema es que podemos estar hablando de subidas de hasta incluso un 50%.

Esto ocurre precisamente en los seguros de la modalidad Temporal Anual Renovable (TAR), los más vendidos. Lo normal es que en los TAR cada año suba el precio del seguro entorno a un 8 o 10%, pero a ciertas edades las subidas pueden ser incluso del 50% como indicábamos anteriormente.

Estas subidas tan radicales pueden reducirse en algunos casos realizando gestiones comerciales con la compañía un año o dos, pero llega un momento que ya no te aceptan más ajustes.

Duración vitalicia

No tiene una fecha de vencimiento o término, es decir, el seguro permanecerá en vigor hasta que se produzca el fallecimiento, aunque este se origine, por poner un ejemplo, a los 105 años.

Duración personalizada

Las modalidades que ofrecen esta opción calculan el coste del seguro entre otras variables, por la duración del contrato.

Cada compañía ofrece un máximo de edad de salida para la cobertura de fallecimiento, que según el producto puede llegar hasta 80 años, y todas coinciden en cubrir la invalidez como máximo hasta los 65 años.

Posibilidad de rescate de las primas pagadas

Es una ventaja, ya que si pasan los años, y ya no necesitas el seguro de vida o te surge un apuro económico, puedes recuperar gran parte de las primas aportadas.

Ejemplo real:

- Una asegurada contrata un seguro de VIDA ENTERA, y al cabo de 25 años por razones económicas decide rescatar.

- 2.846,82€ de prima constante x 25 años = 71.170,50€ (sin aplicar la Participación en Beneficios de los 25 años, lo cual aumentaría el saldo disponible).

- 50.647,74€ es el valor máximo de rescate que puede realizar, por lo que realmente habrá pagado de seguro durante estos 25 años = 71.170,50€ – 50.647,74€ = 20.522,76€

Posibilidad de futuras modificaciones de capital o coberturas

En aquellas modalidades que lo permiten, se implementan las modificaciones mediante suplemento gratuito, manteniendo mismo contrato/póliza.

Aquellas modalidades que no lo permiten te exigen contratar un nuevo seguro de vida con la cumplimentación de un nuevo cuestionario de salud, por lo que si en el momento de querer realizar el cambio, no disfrutas de una buena salud y tienes “preexistencias graves”, pueden ocurrir dos cosas: que te acepten el seguro con sobreprimas/recargos o que te lo denieguen.

Hola me gustaría recibir información sobre seguros de vida e invalidez con prima constante y seguros de vida e invalidez con posibilidad de rescate de las primas pagadas, quien lo comercializa.

Muchas gracias.

Un saludo.

Hola Fernando, para ello debes de cumplimentarnos formulario de vida y en observaciones matizar que modalidades deseas. Saludos.

Excelente artículo, entender todas las modalidades de este seguro es algo complejo sobre todo para los que no tenemos experiencia en el sector. Gracias por la info!!

Buenas tardes.

Sabéis si el seguro de Mapfre Renta más Capital TodoVida es un tipo vida entera? Se comercializan muchos seguros de vida entera (de riesgo) en España? Son rentables para las aseguradoras sabiendo que, antes o después, existirá un siniestro?.

Un saludo

Hola Suso, no es un seguro de vida entera sino un seguro de vida temporal anual renovable (TAR). Actualmente, pocas compañías lo comercializan. Nosotros trabajamos con una de ellas. Si deseas presupuesto sin compromiso envíanos formulario web y en observaciones refléjanos que deseas modalidad de vida entera. Las compañías que han dejado de comercializarlo, no lo han hecho porque no sea rentable, pues seguramente lo sea más que el seguro TAR, pues al no tener vencimiento la compañía cobrará durante más tiempo o más prima. El problema es que no es una modalidad de seguro de vida muy demandada, y como suele tener componente de ahorro adicional, y a futuro incluso puede recuperar gran parte del dinero pagado como prima del seguro, al aplicar tarifas más altas, la gente tiende a contratar los seguros más baratos aunque no cubran sus necesidades reales o puede que sí que lo quieran contratar pero no se lo puedan permitir. Saludos.

La empresa(Endesa) en la que trabajè hasta mi jubilacion,contratò con mapfre un seguro de vida TAR a sus trabajadores con una cuota constante que me descontaba del sueldo y que al pasar a jubilacion me lo cobra por el banco,tengo 68 años y lo sigo pagando y el seguro por parte de Mapfre (en su pagina) sigue “En vigor”.La pregunta es ,?que puede pasar¿.Si endesa me sigue cobrando o decide no cobrarme.?Puedo pedir compensaciòn en el segundo caso o estar tranquilo en el primero?.

Hola Manuel, entendemos que será una seguro donde el Tomador será Endesa y tú serás el asegurado. Según a quien se refleje como Tomador y Beneficiarios, supondrá una fiscalidad u otra en caso de tributar por las prestaciones. Te recomendamos hagas gestiones con Endesa para ver si es viable que te reflejen a ti como Tomador y se mantenga el mismo nº de póliza pero convirtiéndola de colectiva a individual, sin perjuicio alguno. De esta manera a parte de tener mejor tratamiento fiscal la invalidez, también serás el Tomador del seguro y tendrás el control sobre el mismo. Saludos.

Tengo una hipoteca por 10 años y me restan por abonar 33000 euros. El día uno de Mayo finaliza el seguro que tengo con el banco y quisiera cubrir a mi familia. Que seguro me aconsejan. Gracias

Hola Antonio, puedes solicitarnos sin compromiso presupuesto de seguro de vida, a través de nuestro formulario web. Saludos.

hola tengo un seguro de vida temporal que se renueva anualmente

cualquier seguro de vida se puede sacar un dinero como si fuera un credito y te descuentan beneficios o solo son algunos en concreto?¡

Hola Sergio, solo los seguros de vida con componente de ahorro, como los seguros de vida riesgo mixtos o de vida entera disponen de la opción de anticipo. Los seguros puros de vida riesgo sin componente de ahorro, como los temporales a plazo, los TAR o de amortización de préstamo, no permiten el anticipo. Un saludo.

Hola Victor, en el artículo ya indicamos que no aplicamos ningún interés a las primas aportadas, por lo tanto es correcta la explicación. Si aplicamos un interés supuesto según el tiempo transcurrido se podría llegar a tener un valor de rescate superior al de las primas pagadas. Saludos.

Diría que el cálculo de cuánto hemos pagado por un seguro de vida entera está incompleto. A lo que hemos pagado debemos sumarle el coste de oportunidad del dinero invertido en el seguro a lo largo de los 25 años. Invirtiendo 2846,82 € anualmente durante 25 años a un interés del 2%, al final de los 25 años tendría unos 93.008 €. Luego, si al cabo de los 25 años rescato de mi seguro de vida 50.648 €, el dinero que he pagado (incluyendo coste de oportunidad) es de 42.360 €.