Los seguros de rentas vitalicias y temporales, consisten en transformar un capital fijo o único en unas rentas periódicas garantizadas para poder cumplir, por ejemplo, alguno de los siguientes objetivos: complementar la pensión de jubilación, planificar la herencia, evitar tributar por la transmisión de un elemento patrimonial, costear de manera permanente los gastos derivados de una situación de dependencia (residencias, asistencia domiciliaria, cuidadores o tratamientos especializados, medicación, etc.)… con el beneficio de unas ventajosas e inmejorables exenciones fiscales en su tributación (excepto las rentas provenientes de un plan de pensiones o Plan de Previsión Asegurado (PPA), las cuales tienen una fiscalidad y tipología diferente).

Rentas Vitalicias y Temporales – 10 claves para entenderlas

1. Devolución de la prima aportada a vencimiento: Solo los seguros de renta temporal pueden ofrecer esta opción, la cual consiste en abonar como renta periódica al cliente, únicamente la rentabilidad generada y a vencimiento, devuelven la prima aportada como un capital de supervivencia, en concepto de capital diferido, el cual el cliente podrá volver a reinvertir en el producto de ahorro o inversión que desee. Los seguros de renta que no devuelven la prima aportada a vencimiento abonan una renta periódica incluyendo parte de la prima aportada + su rentabilidad, y a vencimiento no queda capital a devolver.

2. Rentabilidad neta de gastos: a más años de renta contratada, mayor rentabilidad obtendremos.

La mayoría de productos de renta vitalicia ofrecen un tipo de interés fijo para siempre y las que menos un interés revisable anualmente, para beneficiarte cuando los tipos suban.

No obstante, matizar que en este último caso, aunque en anualidades futuras el tipo de interés sea mayor, la renta periódica a percibir seguirá siendo la misma y ese rendimiento adicional se podrá acumular para el capital de fallecimiento o rescate.

Al ser un producto garantizado a largo plazo, las entidades aseguradoras suelen invertir en deuda pública para darnos una rentabilidad garantizada.

Al invertir la mayor parte en deuda pública, la rentabilidad de estos productos dependen en gran parte de la evolución de la misma, es decir, cuando la deuda pública ofrezca alta rentabilidades los seguros de rentas se benefician y pueden ofrecer una mejores condiciones de rentabilidad a sus clientes, que cuando la deuda pública ofrece rendimientos muy bajos.

3. Cobertura de Fallecimiento (contraseguro): según el producto pueden ofrecer cobertura de fallecimiento por ejemplo del 70%, 80%, 90%, 100% e incluso 105% sobre la prima única aportada, capital decreciente o la devolución de la prima única no consumida.

4. Reversión: Esta opción consiste en que siga cobrando la renta otra persona, en caso de fallecimiento del asegurado principal. Existen productos que permiten elegir cobertura de fallecimiento o reversión de la renta.

También los hay que permiten no incluir ni cobertura de fallecimiento ni reversión.

Ambas opciones no se pueden contratar, hay que decantarse por una.

El inconveniente de la reversión, es que cuando el nuevo perceptor de la renta fallezca, y aún quede renta por consumir, ésta ya no la cobrará nadie, y quedará en poder de la compañía.

Excepto una compañía especialista en rentas que permite una reversión continua hasta el consumo total del capital.

5. Duración: temporal o vitalicia. En temporal, normalmente las compañías permiten elegir 5, 10 o 15 años, pero algunas (las pocas), también ofrecen la libertad de elegir la duración deseada.

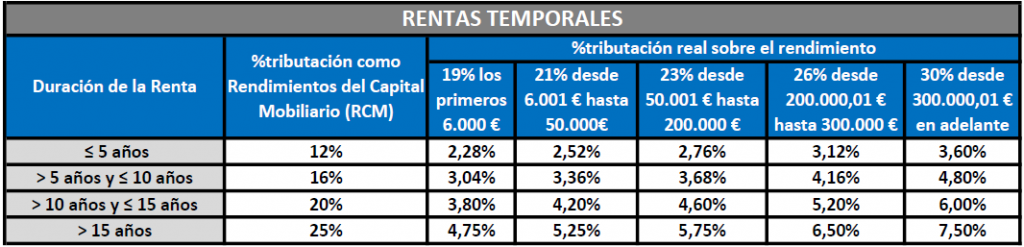

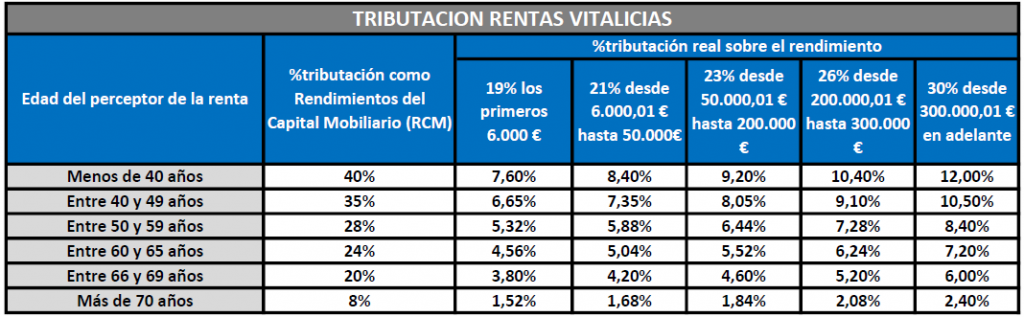

6. Fiscalidad: el punto fuerte del seguro de rentas es la ventajosa fiscalidad que ofrece.

Rentas Temporales Percibidas

Rentas Vitalicias Percibidas

Devolución de la prima aportada a vencimiento

En este caso tributará en concepto de capital diferido como Rendimiento de Capital Mobiliario (RCM), la diferencia entre el capital de supervivencia a reembolsar y la parte de prima única destinada a cubrir la garantia de capital de supervivencia.

Capital de fallecimiento

Tributará por el Impuesto de Sucesiones y Donaciones (ISD), concretamente por Sucesiones.

7. Rescate: existen productos que no permiten rescatar de forma anticipada al vencimiento del producto, otros que si permiten hacerlo sin penalizaciones pero en ventanas de liquidez concretas, los que aplican pequeñas o altas penalizaciones y los que permiten el rescate a valor de mercado (la mayoría) lo que puede suponer pérdidas parciales o totales.

Existe gran variedad en este aspecto.

El rescate anticipado supone que la entidad aseguradora tiene que vender las inversiones afectas que sustentan la rentabilidad garantizada del producto de rentas (normalmente deuda pública española), y puede ser que lo tenga que hacer con pérdidas, las cuales se trasladan al cliente. Este producto no se diseñó para rescatar ni es su esencia u objetivo.

Es importante analizar este apartado de liquidez para luego no llevarse ninguna sorpresa desagradable.

8. Diferimiento: Número total de años desde la contratación de la póliza durante los que no se cobra renta. Como mínimo debe ser un año.

9. Crecimiento: sin crecimiento o crecimiento %.

10. Fraccionamiento: forma de cobro de los términos de la renta. Podrá ser mensual, trimestral, semestral o anual. Algunas compañías solo permiten mensual.

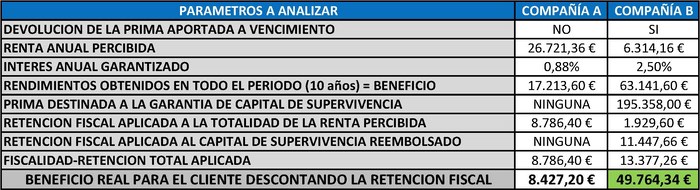

Ejemplo Real

Prima única aportada = 250.000€

Fecha de nacimiento = 29.5.1951

Periodo de renta temporal = 10 años

Conclusiones

Hay que tener claro que el seguro de rentas es un producto con nula o escasa liquidez, pues no se crearon con el fin de ser rescatadas. No obstante, todas las rentas que comercializamos desde nuestra correduría son rescatables en sus diferentes modalidades, como indicábamos en el punto 7.

También remarcar que no todos los seguros de rentas vitalicias o temporales son iguales, ni los profesionales que lo comercializan tampoco.

Es sumamente importante que revises que se aplica capital de fallecimiento (contraseguro) o reversión, y que en este último caso sea continuo.

Si no se te incluye ninguna de estas coberturas, la renta a percibir será mayor, pero por contra, cuando fallezcas, el pendiente (si lo hay), se quedará en posesión de la entidad aseguradora o financiera.

El único perfil al que podría interesarle esta opción, es a quien no tenga pareja, ni hijos, ni familia cercana, y no quiera cobertura de herederos.

No obstante, nosotros no recomendamos esta modalidad.

Hola, quería saber qué opinión les merece el producto de Forward Quant PIAS con vencimiento en 25 años. Me lo han ofrecido de dos maneras: como alternativa a un plan de pensiones y como ahorro para el futuro de mis hijos (universidad, etc). Tengo 45 años. Muchas gracias.

Hola Patricia, no conocemos ese producto en detalle. En este enlace puedes analizar opiniones sobre dicho producto:

https://www.rankia.com/foros/seguros/temas/3718863-opinion-pias-fwu-forward-traves-ovb

Saludos.

Consulta Impuesto patrimonio. Valoración RENTA VITALICIA constituida (sept 2018) como consecuencia de la reinversión del importe total obtenido por la venta de acciones (aplicada exención art. 38.3 Ley IRPF)

En la póliza constituida “Renta vitalicia inversión deuda pública” se estipula:

– importe de la prima única,

– dos coberturas: 1) una renta mensual garantizada -modalidad interés constante- y 2) un capital de defunción que se reduce en caso de producirse un evento de crédito, que incluso puede llegar a ser cero,

– valor de rescate condicionado al valor de mercado de la inversión vinculada y previsión matemática, que se reduce y se pierde si el capital de defunción llega a ser cero.

– designación de beneficiarios de la prestación en caso de muerte, en forma de capital de defunción fijado.

A efectos del impuesto patrimonio, ¿cómo se valora esta renta vitalicia el año 2018 (año que se constituye) y en el ejercicio siguiente 2019, de acuerdo al artículo 17.Uno o 17.Dos del IP?

Gracias

Hola Ana tienes la respuesta en este otro artículo de nuestro Blog “¿Cómo evitar o reducir el Impuesto de Patrimonio?”. Saludos.

Buenas tardes tengo 71 años y he vendido una segunda vivienda con un beneficio de 325.000€ entre la compra y la venta. Me han informado de la renta vitalicia para mayores de 65 años y de que ha sufrido una modificación en abril 2019. Y que la reversión al fallecimiento o pasados 10 años no es posible y que perderia un 5% del capital invertido por cada año que transcurra. ¿ es cierto ?

Ruego me informen o ´a a que entidad financiera me podría drigir. Muchas gracias.

Jesús

Hola Jesús, en este artículo obtendrás la información que precisas:

Exención fiscal por convertir tu ganancia patrimonial en una renta vitalicia

Saludos.

tengo 73 años, he vendido una vivienda NO HABITUAL (2º Residencia) el 03.09.2019 por 112.000€ y lo compre 02.03.1990 por 35.930.91 € Ivaincluido y gastos varios notarios,registradores y plus valia ayuntamiento por 3.493.72 €, por lo tanto he tenido un Beneficio 72.575,37.

PREGUNTAS

De dicho importe he leido que hay un coef. de Abatimiento que lo puedo descontar, que importe seria y el RESTO que quiero hacer un seguro de vida renta vitalicia inversion flexible, que importe esta EXENTA, para la declaracion de renta 2.019.

El seguro tiene que ser lo hago yo y beneficiario mi señora en el caso fallecimiento pasa el importe total a ella y tambien en caso de los fallecieran pasa el importe total a mis hijos (3).

Ruego me detallara a las preguntas y si hay otro seguro ó una Renta vitalicia que más desgrave ó tengas mas EXENTAS.

Gracias anticipadas

Hola Guillermo, te recomendamos leas este otro artículo de nuestro Blog relacionado con lo que comentas:

Exención fiscal por convertir tu ganancia patrimonial en una renta vitalicia

Saludos.

buenas tardes.

visto y leido el seguro de rentas vitalicias .

para una persona de mas de 50 años que tiene una liquided de 50000 euros que seria mas ventajoso una renta temporal o una renta vitalicia.

Hola Jose, actualmente no hay oferta de rentas temporales. Si de rentas vitalicias, pero si no te recomiendo contratarlas ahora a no ser que sea por la reinversión de un elemento patrimonial para estar exento de pagar el impuesto de la ganancia patrimonial, siempre y cuando seas mayor de 65 años, y como no es el caso, lo que te recomiendo es un seguro de ahorro garantizado a prima única. Te enviamos propuesta por email. Gracias por comentar. Saludos.

Buenas tardes,

Muchas gracias por este escrito ya que no tenía idea de que son los seguros de rentas vitalicias.

Os traslado un ejemplo en concreto por si me podeis orientar:

Mi madre (de 74 años) ha vendido (hace 2 meses) su vivienda habitual por 135000€ (implica una plusvalia de unos 45000€). Ahora vive alquilada (paga 700€/mes) y luego del reparto con mi hermano y un servidor, mas algún otro gasto, le han quedado unos 90000€. Tiene una segunda vivienda alquilada (con una opción de compra) que seguramente se teminara vendiendo tambien este año por 250000.

Si contrata un seguro de renta vitalicia con capital de fallecimiento, cuanto podría cobrar al mes?

Muchas gracias por su orientación

Un saludo

Hola Antonio, para una reinversión de 250.000€ por la venta de la vivienda secundaría (exención del 96% de las plusvalías) tu madre podría percibir 1.008,86€ brutos mensuales, que serían 993,52€ netos mensuales. Puedes ampliar información en el siguiente artículo:

Exención fiscal por convertir tu ganancia patrimonial en una renta vitalicia

Saludos.

¿Los 250.000 euros de la prima única aportada pueden proceder de la venta de un Fondo de Inversión con beneficios que no cotizan a Hacienda?

Un saludo

Hola César, pueden proceder de cualquier origen lícito. Saludos.

Es posible concertar una renta temporal con un capital de 200000 euros, maximizando la renta periodica mensual y con un capital de fallecimiento equivalente a la parte de capital no consumida?. Si es posible, cual sería la renta periodiica aproximada prevista?. Gracias.

Hola Juan, te respondemos en privado. Saludos.

Hola. Con 48 años tengo un patrimonio líquido de 300.000 euros. Cuanto me pueden llegar a dar mensualmente por una renta vitalicia?

Hola Marcos, te contestamos por email. Saludos.

Gracias Itciar!!

Enhorabuena por este interesante post. La labor fundamental de los medidadores es precisamente analizar las necesidades de nuestros clientes y asesorarles sobre el producto que mejor les convenga. La mayor ventaja que ofrece este producto, como bien apuntas, es el tratamiento fiscal de las rentas percibidas. Lo malo es que, desgraciadamente en España, la fiscalidad nos está demostrando que no podemos contar con ella como algo estable. En mi opinión, puede ser una buena alternativa a las actuales rentabilidades que ofrecen los depósitos bancarios para ahorradores a los que se le acerca la fecha de vencimiento. Saludos.