La regla de equidad es la reducción proporcional de la prestación o indemnización de la compañía aseguradora en caso de siniestro, por la diferencia entre la prima pagada y la que se debió pagar.

Esta regla de equidad se aplica en aquel siniestro donde se descubre que existe una agravación del riesgo, es decir, cuando surgen circunstancias que modifican la naturaleza del riesgo, desde el punto de vista asegurador, aumentando la peligrosidad o posible siniestralidad del mismo, por encima de los niveles que había cuando se estipuló el precio o tarifa inicial, lo cual hubiese supuesto un aumento del precio del seguro.

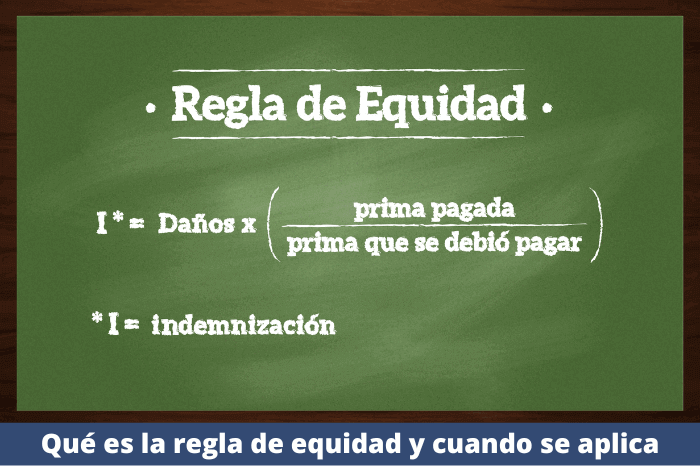

La fórmula de la Regla de Equidad, la podéis visualizar en la imagen del artículo.

El segundo párrafo del artículo 12 de la LCS (Ley 50/1980, de 8 de octubre, de Contrato de Seguro), regula también los efectos de la falta de comunicación de la agravación del riesgo por parte del tomador o el asegurado, y lo hace en los siguientes términos:

“En el caso de que el tomador del seguro o el asegurado, no hayan efectuado su declaración y sobreviene un siniestro, el asegurador quedará liberado de su prestación si el tomador o el asegurado han actuado con mala fe. En otro caso, la prestación del asegurador se reducirá proporcionalmente a la diferencia entre la prima convenida y la que se hubiera aplicado de haberse conocido la verdadera entidad del riesgo.”

En la mayoría de los casos que existe agravación del riesgo se suele aplicar la regla de equidad en lugar de rehusar directamente el siniestro, puesto que demostrar por parte de la compañía de seguros, que el tomador o asegurado, ha actuado con mala fe, es sumamente complicado.

Lo que suele ocurrir, es que el tomador o el asegurado, no se perciba de la agravación del riesgo o que considere de buena fe que la natulareza de dicha agravación no altera las condiciones económicas de su contrato de seguro.

Pongamos dos ejemplos prácticos:

Ejemplo práctico nº 1 – Regla de equidad – Seguro de vida

En el momento de contratar el seguro de vida Juan esta desempleado. Al cabo de 6 meses encuentra trabajo en una empresa de reformas de fachadas de edificios.

Al año de estar trabajando en esta empresa tiene la desgracia de sufrir una invalidez absoluta tras un accidente laboral.

El capital asegurado en la cobertura de invalidez era de 100.000€, pero al existir una agravación del riesgo (no comunicó su nueva profesión/actividad), la indemnización fue la siguiente:

Indemnización = Daños x (prima pagada / prima que se debió pagar)

Indemnización = 100.000€ x (425€ / 875€) = 48.571,43€

Ejemplo práctico nº 2 – Regla de equidad – Seguro de hogar

Cuando Luisa contrató el seguro de hogar en el año 2007, instaló en su vivienda un sistema de alarma conectado a central de seguridad, para su mayor tranquilidad, y así se reflejó en el seguro de hogar, como medida de protección contra-robo, abonando una prima de seguro de 160€. Pero al cabo de 2 años, a consecuencia de la crisis, tuvo que prescindir de la alarma y anuló el mantenimiento de la misma, pero se le omitió comunicarlo a su corredor para modificar el seguro.

Al cabo de 4 meses de haber quitado la alarma, sufrió un robo, donde le sustrajeron 10.000€ entre contenido y joyas.

La indemnización fue la siguiente:

Indemnización = Daños x (prima pagada / prima que se debió pagar)

Indemnización = 10.000€ x (160€ / 180€) = 8.888€

Nuestro consejo es que siempre que se produzca un cambio en el riesgo asegurado, ya sea material o personal, como en los ejemplos planteados anteriormente, se lo comuniques a tu corredor para realizar los cambios pertinentes en tu seguro antes de que se produzca un siniestro, y ya no lo podamos solventar.

Buenos dias,

Tuvimos un siniestro con el coche (incendio) el coche fue declarado en perdida total, el tomador del seguro es mi marido, el coche al momento del siniestro se encontraba aparcado.

Cuando se tomo el seguro le consultaron a mi marido si queria incluir un conductor adicional y me puso como conductora adicional a mi, le consultaron desde cuando tenia licencia de conducir y el aclaro que yo tenia licencia argentina desde 2005. Ahora no quieren pagar la indemnicacion total porque dicen que si no presento prueba de que tengo registro de conducir desde 2005 van a aplicar la ley de equidad (mi ultima licencia es de 2016 en la ultima renovacion) Esto es legal?

Hola Ayelen, hay compañías que exigen fecha de convalidación del carnet en España y otras que aceptan fecha de validez del país de origen. Si a tu marido le confirmaron que era válida la fecha de carnet del país de origen y lo tiene por escrito, reclamarlo con dicho justificante. Saludos.

HOLA, mi problema es el siguiente, asegure una vivienda con 3000€ en joyas, dentro caja fuerte, cuando nunca ha tenido caja fuerte, (lógicamente por error) la prima que esta pagando es de 250€, y actualmente con 3000€ fuera de caja fuerte pagaría 211€. es decir mas barato, LA POLIZA SE HIZO EN 2014 Y le han robado en 2018. aquí no hay ninguna regla que se pueda aplicar para el pago de estas joyas?

Hola Ricardo, este caso no se puede interpretar como sobreseguro. Lo único que puedes probar es reclamar la parte pagada alegando que actuaste de buena fe y fue un error al reflejar que las joyas estaban dentro de caja fuerte. Saludos.

Buenas tardes.

Tuve un accidente con mi coche y quedó destrozado, por suerte no me pasó nada. La cuestión que la compañía del seguro me pagó un importe con el que yo no puedo comprar otro coche como el mío. Desde la compañía me dicen que me han aplicado la regla proporcional, por infraseguro en el valor del coche, pues parece ser que mi agente de toda la vida, declaró en la póliza un modelo más barato que el de mi coche. Pero en toda la información que encuentro, leo que la regla proporcional solo se aplica en casos de siniestro parcial, no dice total, aunque sea dicho también, que los textos que he encontrado al respecto, no son leyes oficiales, son artículos de algunas páginas web. Según lo que he averiguado, el artículo 30 de la ley del contrato del seguro, hace mención a la indemnización proporcional, pero no dice nada de que sea aplicable solo en siniestro parcial y me nace la duda. Por tanto, mi pregunta es, ¿es correcta la indemnización por regla proporcional en un siniestro total? En caso de no ser así y ya por curiosidad, ¿en qué ley está escrito que en el siniestro total no sea aplicable la regla proporcional? Muchísimas gracias de antemano.

Hola Sara, perdona la tardanza en la contestación. Indicarte que la regla de equidad no esta relacionada con el hecho de que el siniestro sea parcial o total, la compañía esta en su derecho de aplicarla siempre que el riesgo no se haya declarado correctamente. Un saludo.

he sufrido un incendio en una vivienda antigua que tenia el tejado de madera y me quieren aplicar la regla de equidad. Cuando nosotros hicimos la poliza en el año 2000 nadie nos indico que teniamos que decir que era de madera. Nos gustaria saber desde que año es obligatorio el reflejar que tiene parte de madera

Hola Belen, son normas de contratación de cada compañía. La persona o empresa que te vendió el seguro no lo hizo correctamente pues debería habertelo preguntado. Seguramente dio por hecho y así se reflejaría que toda la vivienda estaba construida por materiales incombustibles, lo cual según indicasd no es cierto. Entendemos que podrías reclamar al vendedor siempre y cuando no firmaras la poliza, pues si la firmaste estabas confirmando los datos reflejados en la misma. Habla con un abogado para que te asesore mejor. Saludos.

Hola buenas tardes el día 20 de octubre di un golpe con el coche de mi madre ella tiene 56 años y yo 34 años y 12 de carnet mi madre tiene el coche asegurado a todo riesgo con franquicia .El coche le dan siniestro total con un valor venal mas valor de afección de 4600 e quedándose mi madre con los restos la cosa es q nos informan q la indemnización va a ser de 2225 e al ser yo el conductor en el momento del accidente restan en 50 % por la tabla de equidad .aunque me parece desproporcionado un 50%

Hola Miguel Angel, es la primera vez que escuchamos algo así, pues por tu edad y años de carnet la mayoría de las compañía no aplican regla de equidad. Te estaríamos muy agradecidos nos indicases que compañía de seguros es. También te recomendamos la lectura de nuestro artículo ¿Qué personas pueden conducir mi coche? Saludos.

La compañía de seguros es pelayo y me acaban de mandar la carta en la cual me ingresan 2235 e en vez de 4600 me hacen una quita del 50% por la ley de equidad