El Real Decreto-Ley 16/2013 de mejora de la contratación estable y otras medidas, que aprobó a finales del año 2013 el Consejo de Ministros, modifica el artículo 109 de la LGSS en cuanto a los conceptos computables en la base de cotización al Régimen General de la Seguridad Social se refiere, imputados en nómina a los empleados, como retribuciones o salario en especie, incluida la cotización de los seguros sociales.

Se introducen muchos cambios como, por ejemplo; la modificación de la contratación a tiempo parcial o la simplificación de los modelos de contratos.

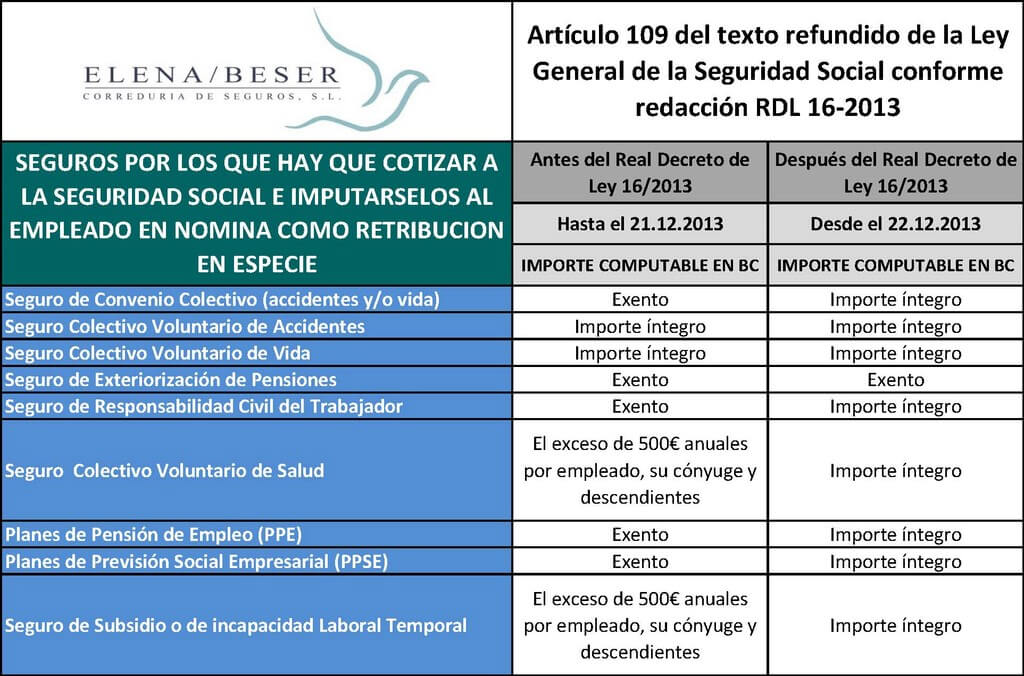

Sin embargo, el cambio que más repercusión ha tenido para las empresas y trabajadores, ha sido, con diferencia, la ampliación de los pagos en especie a los trabajadores entre las obligaciones de cotización a la Seguridad Social.

Además de aumentar las cotizaciones de conceptos que antes estaban exentos en su totalidad o en gran parte, como: vales de comida, tickets guardería, pluses de transporte y distancia, acciones o participaciones de la empresa, etc…, también han aumentado la cotización de los seguros sociales que contratan las empresas para sus empleados de forma voluntaria, en concepto de beneficios sociales o por obligación, según su Convenio o Norma Sectorial.

Dichos cambios los podéis observar de forma gráfica, en la siguiente tabla:

Respecto al Seguro de Responsabilidad Civil del Trabajador, existe una ambigüedad al respecto, puesto que no se ha matizado que tipos de seguros son los afectados, ya que podrían ser: Responsabilidad Civil de la Actividad, Responsabilidad Civil Profesional o Responsabilidad Civil de Consejeros y Directivos (RC D&O).

Como estos cambios han generado mucha polémica y rechazo por parte de todos los sectores empresariales, puede que el Gobierno se retracte en algunos de ellos.

Pero el Ejecutivo ha dado a entender que el margen de maniobra para efectuar posibles cambios, es reducido o nulo.

Ha continuación os resumimos en 10 puntos clave, las novedades y cambios, que trae, este nuevo Real Decreto-Ley:

1. Aumento de la carga administrativa para la empresa

Con la implantación de esta nueva medida, ahora existe la obligación por parte de las empresas de comunicar a la Administración todos los conceptos retributivos que abonan a sus trabajadores.

Tanto si cotizan, como si no.

Para ello, la Seguridad Social ha diseñado un nuevo fichero informático, denominado “Conceptos Retributivos Abonados” (CRA), que se deberá remitir a través del Sistema RED a partir del 13 de marzo de 2014, en el que las empresas deberán suministrar mensualmente la información sobre los conceptos retributivos abonados (todos los conceptos se deben de prorratear mensualmente aunque se abonen de forma anual, semestral, cuatrimestral o trimestral).

Puedes ampliar más información sobre este fichero puedes consultar el Manual de Instrucciones Técnicas que se encuentra disponible en el área del Sistema RED de la página Web de la Seguridad Social (www.seg-social.es) en la siguiente ruta: Sistema RED » RED Internet » Documentación RED Internet » Instrucciones Técnicas.

Si precisas profundizar más en la materia, consulta a tu asesor laboral.

2. Disminuye el poder adquisitivo de los trabajadores

La merma económica en el líquido o neto de sus nóminas, dependerá de cuántos de los conceptos de retribución en especie percibe cada uno, los cuales cotizarán al 6,35% (tipo al que cotiza el trabajador en el Régimen General de la Seguridad Social). ¿Cómo solventar esta merma económica del empleado? La única solución es que el empresario le aumente el salario en proporción, para compensar la pérdida. Pero esta solución es poco viable que se lleve a cabo, en la situación económica en la cual nos encontramos.

3. Aumentan los costes laborales para las empresas

Ya que deberán de soportar un coste adicional aprox. del 30% sobre los nuevos conceptos a cotizar.

Las consecuencias de este aumento de coste pueden conllevar a que muchas empresas paralicen las aportaciones que realizan a sus empleados en los planes de pensiones de empleo y planes de previsión social empresarial (PPSE) que tienen contratados.

Incluso que anulen los seguros de vida y/o de salud, que de forma voluntaria han contratado para sus empleados como beneficios sociales.

4. Estos cambios tienen fecha de entrada en vigor el 22 de diciembre del 2012

Aunque el Gobierno ha concedido a las empresas un plazo de adaptación, que se extiende hasta el 30.9.2014, para regularizar la cotización del salario en especie de sus trabajadores, normalizar las nóminas y efectuar sin recargo las cuotas derivadas de los nuevos conceptos, desde el mes de diciembre del 2013 incluido.

5. Los beneficios o exenciones fiscales de los conceptos retribuidos como pagos en especie, se siguen manteniendo

Independientemente de la obligación de cotizar por ellos.

Habrá que estar atentos a la nueva reforma fiscal que prepara el Gobierno para el año 2015, donde esperemos que no eliminen estas exenciones fiscales para que las retribuciones en especie tengan un tratamiento equitativo tanto en las cotizaciones de la Seguridad Social como el IRPF.

6. El único punto positivo de este Real Decreto-Ley

Es que al aumentar la base de cotización del asalariado, será beneficioso para futuras prestaciones de jubilación y desempleo que reciba.

7. El Gobierno justifica la implantación de este nuevo Real Decreto-Ley de ampliación de conceptos computables en la base de cotización

Para elevar la recaudación de la Seguridad Social en aprox. 1.000 millones de euros, puesto cree, que es necesario tomar medidas como esta, para volver a tener superávit y no tener que recurrir al fondo de reserva, como ha tenido que hacer en estos dos últimos años.

8. Estos cambios solo tendrán efecto en los empleados que perciban un sueldo por debajo de las bases máximas de cotización, que son 43.164€ para el 2014.

9. Estos cambios no afectan a los autónomos aunque tengan nómina. Solo se ven afectados los empleados que están sujetos al Régimen General, es decir, los asalariados.

10. Esta nueva medida no afecta a los conceptos en especie incluidos dentro de un Plan de Compensación Flexible

Puesto que en este tipo de planes, el empleado decide voluntariamente sustituir parte de su salario por beneficios sociales, y los mismos ya estaban cotizando a la Seguridad Social antes del nuevo Real Decreto-Ley.

Buenos días,

Tengo dudas sobre la deducción del seguro de salud en el IS. Puedo deducirme si tengo varios seguros de salud , es decir de 3 compañías diferentes y a cada trabajador le asigno uno distinto?

Hola Beatriz, puedes deducírtelos siempre y cuando el tomador del seguro sea la empresa. Saludos.

Hola Jaume, muy agradecidos por tus palabras, viniendo además de un profesional del sector. Comentarios como el tuyo nos animan a mantener activo este Blog, puesto que el objetivo principal del mismo, es que sea útil para los usuarios en su día a día. Un saludo.

Excelente trabajo, entra tanta duda en el sector y en general en todo nuestro país, es muy agradable ver el nivel de profesionalidad de tu blog, un modelo para todos, voy ha estar muy pendiente de tus comentarios. Un cordial Saludo !! Jaume. Director tecnico de Social Partners corredoria